允许地方政府融资平台特别是城投公司破产,无异于中国政府宣布赖帐。

概述:前一阵倒闭几百家的P2P公司,行业总规模1万亿人民币,而地方政府融资平台债务总规模可能高达100倍。允许地方政府融资平台特别是城投公司破产,无异于中国政府宣布赖帐。一旦爆雷,将影响无数理财产品购买者、大批的民营企业、银行和P2P投资人。如果说P2P是炸弹,那么城投债是核弹级别!

中美贸易战吸引了全世界的目光,以至于日前一个对中国老百姓的未来影响更大的消息出现,却没有引起很多人注意。那就是9月13日,中办国办联合发了一个文件《关于加强国有企业资产负债约束的指导意见》,里面规定“依法依规实施国有企业破产”,称:

“对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算,坚决防止“大而不能倒”,坚决防止风险累积形成系统性风险。同时,要做好与企业破产相关的维护社会稳定工作。”

也许很多人不喜欢阅读枯燥的政府文件,也不了解“地方政府融资平台公司”是什么东西,所以看不懂这些破产与我们这些普通老百姓有什么关系,以至于这个消息竟然没有引起很大反响。但实际上,由于规模巨大,牵扯范围广泛,这个部分一旦爆雷,对中国经济和社会的影响,将比目前贸易战对2500亿美元出口产品征收关税还要大。

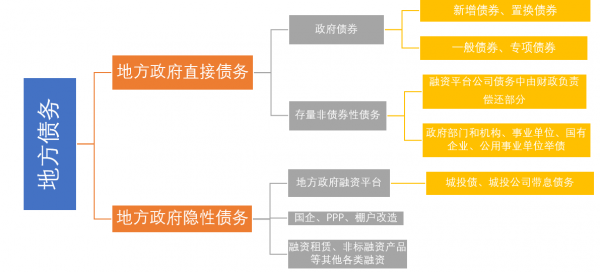

一、地方政府融资平台规模巨大,超过1万多家,债务总规模可能高达60-100万亿

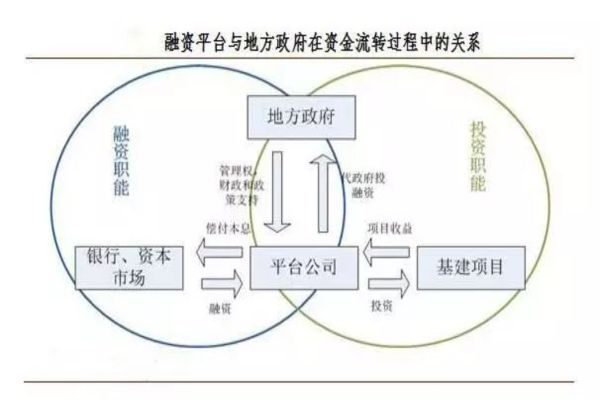

按照中国政府文件,所谓的地方政府融资平台是指“由地方政府及其部门和机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立,具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体,包括各类综合性投资公司,如建设投资公司、建设开发公司、投资开发公司、投资控股公司、投资发展公司、投资集团公司、国有资产运营公司、国有资本经营管理中心等,以及行业性投资公司,如交通投资公司等。“

由于地方城投公司主管地方的房屋拆建、土地买卖、铁公基建设、新城区建设、棚户区改造等,是其中的主体,所以人们经常也用城投公司通俗的指代地方政府的融资平台。

数据显示,目前中国大陆共有11567家地方政府融资平台公司,一直承担替地方政府融资的职责,不仅可以发行债券,还可以从银行获得贷款、从金融机构获得非标融资等,而且地方政府融资平台的主体也遍布省级、地市级、县级甚至以下。

政府地方债务总规模估计在60万亿到100万亿。目前,仅地方政府公开发行的债券就有22万亿,而对于隐性负债,不同机构估计不一,如中国社会科学院国家金融与发展实验室副主任、国家资产负债表研究中心主任张晓晶在2017年度的中国去杠杆进程报告称约30万亿元。而清华大学的白重恩教授也曾在2018年1月26日召开的《中国:政府投融资发展报告(2017)》发布会暨地方政府债务管理研讨会会议中提到“到2017年6月底,发行过城投债的企业的债务余额是47万亿左右。” 考虑还有其它PPP项目、政府购买服务、融资租赁和其他非标融资方式等,总规模可能高达60-100万亿。

由于地方政府倾向于隐瞒负债,甚至中共中央政府也不知道其真实规模。目前,中国审计署正在全国范围内对地方政府债务(尤其是隐性债务)规模进行全面摸底,预计年底才会公布截止今年6月份各级地方政府的欠债情况。

也就是说,前一阵倒闭几百家的P2P公司,行业总规模1万亿人民币,而地方政府融资平台债务总规模可能高达100倍。如果P2P爆雷是炸弹,那么后者属于核弹级别。

二、一旦爆雷,将对理财产品购买民众、银行、企业、拆迁户等产生巨大影响

由于中共政府盲目追求大项目、大投资、政绩工程,绝大部分融资平台投资的项目都没有直接的经济效益,导致地方债规模只能越来越大,累积风险也越来越大,很多公司已经面临着发新债换旧债、借钱只够还利息的尴尬维持局面,爆雷是迟早的事。此前,财政部公布了广西、云南、宁波、安徽四地违规举债及处理情况案例,均涉融资平台公司。而这,还只是冰山一角。

1、几千万基金理财者和投资人可能成为受害者

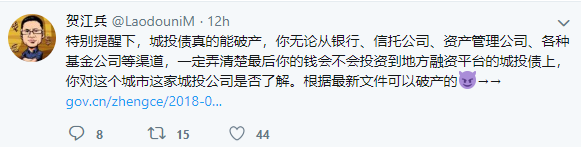

由于很大部分的城投债以包装成理财产品的方式,销售给了广大的理财产品购买者和信托投资人,所以,中国金融学者贺江兵对广大投资人提出警告:“特别提醒下,城投债真的能破产,你无论从银行、信托公司、资产管理公司、各种基金公司等渠道,一定弄清楚最后你的钱会不会投资到地方融资平台的城投债上,你对这个城市这家城投公司是否了解。根据最新文件是可以破产的。”

贺江兵还特别提醒那些理财产品虽然是银行卖的,但是“银行不一定负责赔偿,收益高的风险大”。2018年4月27日,央行、银保监会、证监会、外管局联合印发了《关于规范金融机构资产管理业务的指导意见》。贺江兵认为,“这标志着,银行代售的上述产品,如果出现风险后,银行不负责刚性兑付,换句话说,各种理财产品本息无归,银行不再负责赔偿了。还是以信托为例,假如代售的信托公司的理财产品——投了城投债(地方融资平台),最后,城投公司出现严重问题,银行根本不负责赔钱你,去哪闹也没用。按照新的资管新规,信托也不一定负全责。”

2、与城投等合作的公司、拆迁户等会成为受害者

政商系列小说作家天佑,曾经在其小说《规则》、《终极高手》里对地方政府运作城投公司玩转资产的内幕进行了批露。他认为:“各地城投未完成建设任务的拆迁安置房恐怕要无限期押后,拆迁户的回迁将遥遥无期;在城投那里承包了政府工程的建筑商、材料商要陷入巨大麻烦,因为结不到工程款工资,别说利润就是工人工资恐怕都发不出;给老百姓的拆迁款安置费征地款未结算部分恐怕要成为马歇尔计划。”

3、银行等金融机构将成为受害者

城投债的主要借款人是银行,给各地城投公司贷款的银行恐怕要面临贷款收不回来的风险。当然,银行也是国企,中共历史上为了处置银行不良资产,曾经建立了四大资产管理公司,把不良资产注销或转移到这些资产管理公司里,也曾经通过财政部注资和上市发行的方式,把很多银行推到了股市上,让股民承担责任,并美其名曰“股票市场要为国有企业脱困服务”。总之,最后损失还会转嫁到老百姓身上。

城投债等一旦爆雷,将影响无数理财产品购买者和大批的民营企业、银行和P2P投资人。P2P爆雷,已经产生了上千万金融难民,广大受害者反而变成了中共政府的维稳对象。规模大于几十倍的城投债等一旦爆雷,不知道多少人又会成上中共的维稳名单?不知道。但是,中办国办9月13日发的文件里面,已经专门提出要维稳:“要做好与企业破产相关的维护社会稳定工作。”

三、中共允许城投公司等破产的目的:政府赖帐,并防止风险蔓延

首先,允许地方政府融资平台特别是城投公司破产,无异于中国政府宣布赖帐。由于这些负债实际上以政府信用担保承担的,银行、企业和相关投资人借款给它们,是基于对政府信用的迷信。现在中办国办发文允许破产,意味着以前以地方政府名义借的钱、发的债,将可以一笔勾销。

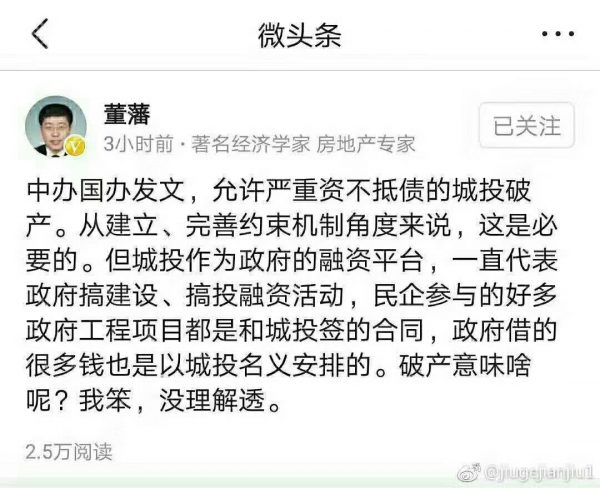

著名经济学家、房地产专家董藩对此进行了含蓄批评,认为这是政府赖帐。

其次,中共政府这样做,是希望某些高风险平台公司爆雷,从而防范系统性风险。苏宁金融研究院宏观经济研究中心主任黄志龙认为,中央政府之所以采取这样的政策取向,是为了对各融资平台的风险进行相互切割,防止风险之间的相互传染和发生系统性金融风险。

不管出发点为何,中共这样的行为,是以无数债权人的金钱和血泪为代价的。

您的位置:

您的位置: